Vermögenssteuer

Vermögenssteuer: Was spricht dafür, was dagegen, worum geht es im Grunde und was wollen wir lösen? 22 Milliarden Steuern pro Jahr zusätzlich einnehmen. Beim Lesen des Vermögenssteuermodell von ATTAC entsteht die wiederkehrende Frage: Wieso machen wir das nicht schon längst? Unser „Zahl des Monats-Beitrag“ inkludiert auch ATTAC-Antworten auf oftmals gestellte Fragen zur Vermögenssteuer. Weiters habe ich den Präsidenten des Fiskalrates Dr. Christoph Badelt um seine Einschätzung dazu gebeten. Auch diese findet ihr hier. Liest man seine Argumente, die gegen dieses Modell sprechen, bekommt man nachvollziehbare Erklärungen zur aktuellen Gefahr, die eine Vermögenssteuer beinhalten würde.

Und jetzt? Mir scheint, die Frage: „Vermögenssteuer JA oder NEIN?“ ist nicht die Frage, die uns aktuell weiterbringt. Die Suche nach einer besseren Verteilungsgerechtigkeit für eine Caring Economy braucht aktuell andere Fragen, andere Bedingungen, eine ausgeprägtere Koalitionsfähigkeit auf EU-Ebene und noch einiges mehr. Die diversen Expertisen von Menschen, die sich für eine gerechtere und auch friedlichere Gesellschaft einsetzen sind gefragt. Ihre oftmals auch gegensätzlich wirkenden Argumente gehören dazu und sind gleichzeitig ein Beispiel einer Falle unserer Zeit. Denn es geht nicht um das „dafür“ oder „dagegen“, sondern um ein gemeinsames Finden von Lösungen aus der Vielfalt all der existierenden Expertisen. Die Wahl der Fragen, auf die wir tragfähige und nachhaltige Antworten entwickeln müssen, die wir gemeinsam lösen wollen, ist die Arbeit, die zu tun ist.

„Reicher Mann und armer Mann / standen da und sah’n sich an. / Und der arme sagte bleich: / Wär’ ich nicht arm, wärst du nicht reich.“ Bertolt Brecht

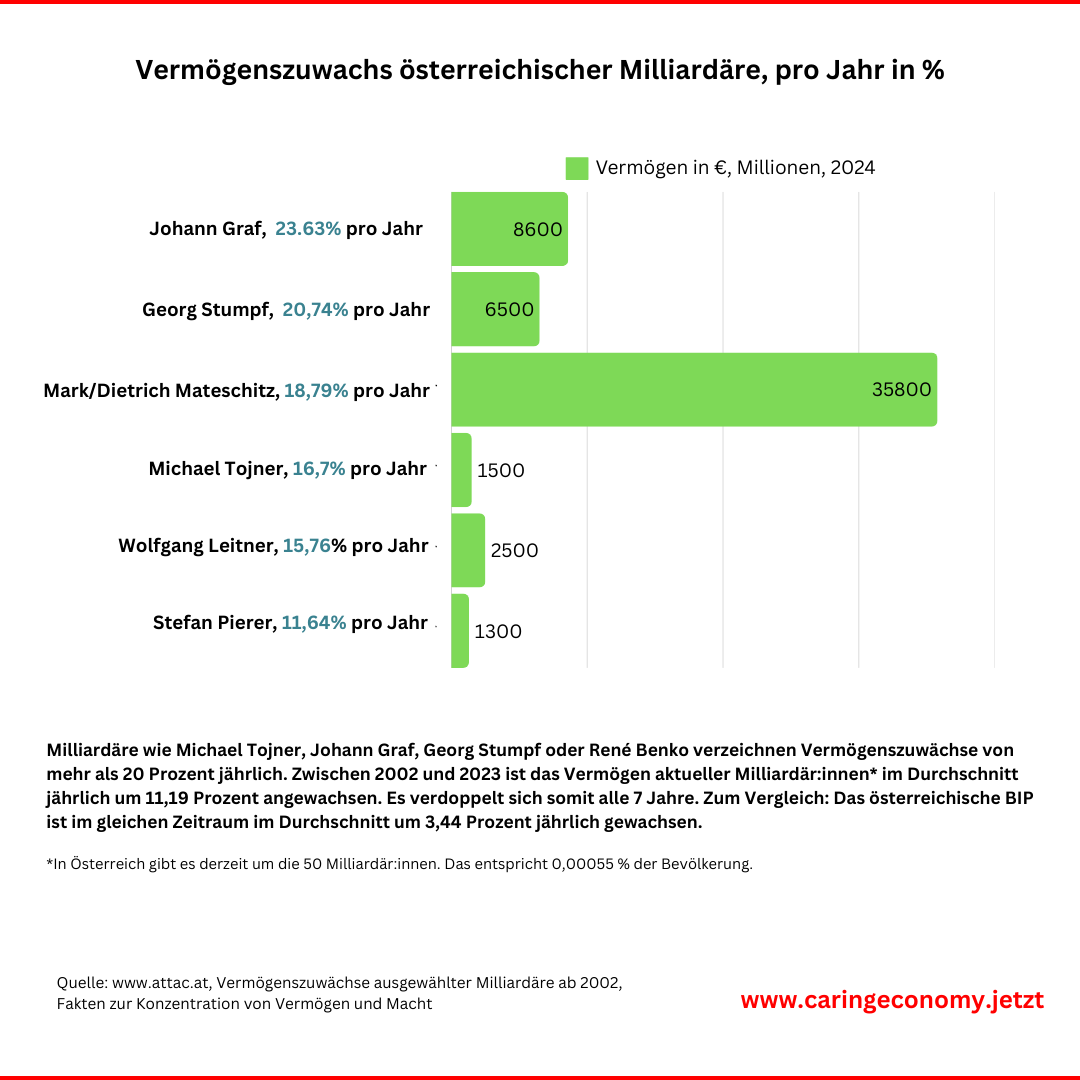

ATTAC-Berechnungen zeigen, dass sich das Vermögen österreichischer Milliardär:innen alle 7 Jahre verdoppelt! Zwischen 2002 und 2024 ist es durchschnittlich um jährlich 10,3 Prozent angewachsen. Die Reichen werden reicher, aktuell ihre Firmen immer wieder insolvent, den Schaden zahlt die Rebuplik und all die vielen arbeitenden Menschen, die dann keinen Arbeitsplatz mehr haben. Doch ein Reichen-Bashing bringt uns nicht weiter. Verteilungsgerechtigkeit und somit auch Ungerechtigkeiten werden politisch gesetzt und somit sind auch der ausgehungerte Pflegebereich, das brüchige Bildungssystem, eine inkonsequente Klimaschutzpolitik und eine Zunahme von Armut politisch erzeugt. Politik von Menschen, die wir Wähler:innen wählen.

DAS ATTAC-MODELL

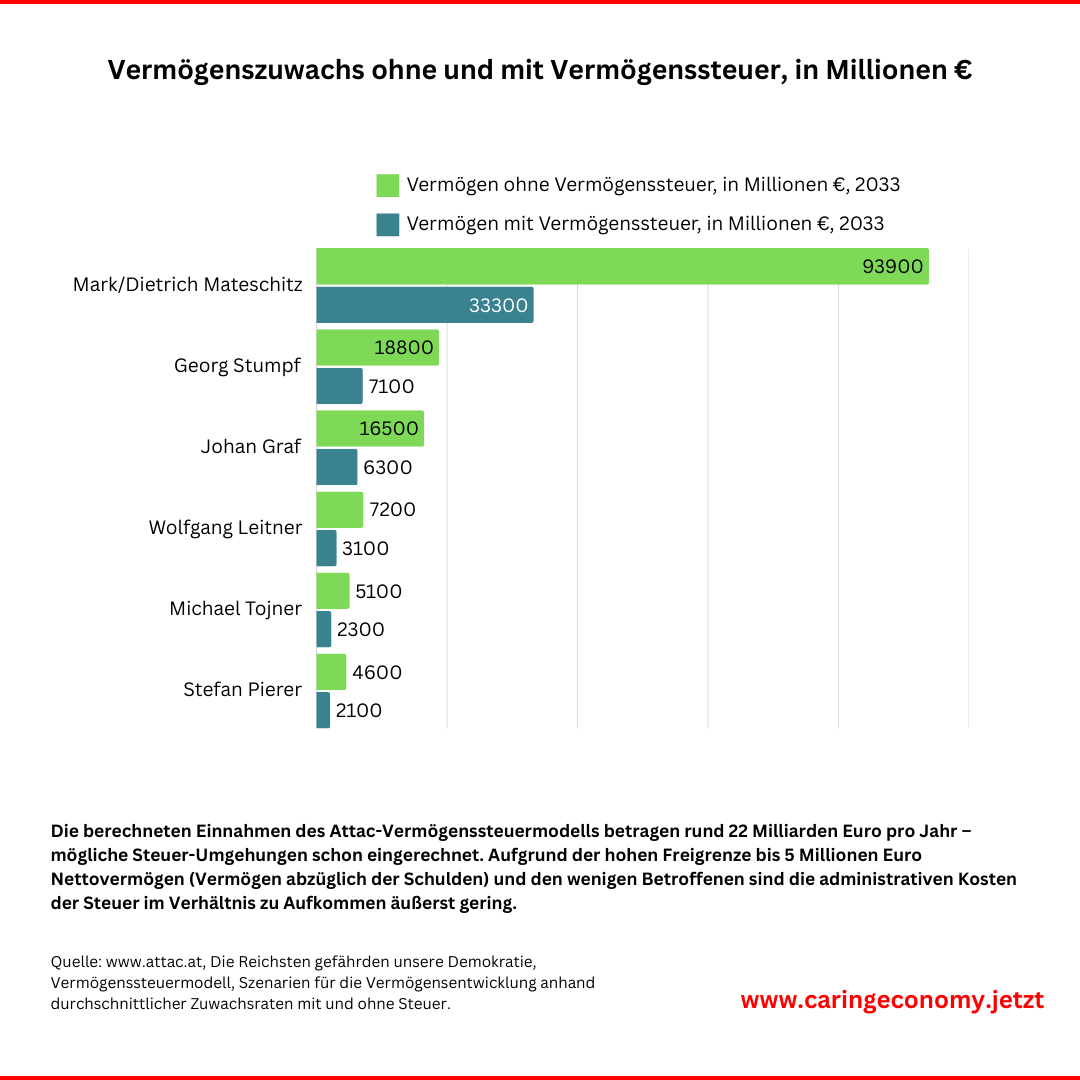

Die Attac-Vermögensteuer beginnt mit einem Steuersatz von 1 Prozent ab 5 Millionen Euro. Die Steuer steigt in 4 Stufen bis auf 10 Prozent für Vermögen über 1 Milliarde Euro. Die berechneten Einnahmen des Attac-Vermögensteuermodells betragen rund 22 Milliarden Euro pro Jahr – mögliche Steuer-Umgehungen schon eingerechnet. Aufgrund der hohen Freigrenze bis 5 Millionen Euro Nettovermögen (Vermögen abzüglich der Schulden) und den wenigen Betroffenen sind die administrativen Kosten der Steuer im Verhältnis zu Aufkommen äußerst gering.

Im Modell von ATTAC wird auf die immer extremere Konzentration von Vermögen und Macht und ihre Gefährdung unser Demokratie hingewiesen. „Zahlreiche Beispiele zeigen, wie die Reichsten ihre Interessen immer stärker auf Kosten der Mehrheit durchsetzen. Steuert die Politik nicht dagegen, geraten die Vermögen und die Macht der Reichsten völlig außer Kontrolle. Das Vermögen der reichsten zehn Österreicher*innen würde sich in den nächsten elf Jahren verdreifachen!“ Die hier abgebildete Berechnung „Vermögenszuwachs ohne und mit Vermögenssteuer“ beruht auf der Annahme, dass diese sehr reichen Männer mit ihrem Vermögen fortführend wie bisher auch 2033 in Österreich sein werden.

13 Fragen und Antworten zur Attac-Vermögensteuer.

1. Ich werde ein Haus erben / habe das Haus meiner Eltern geerbt … muss ich jetzt die Attac-Vermögensteuer zahlen?

2. Trifft die Steuer nicht doch auch die Mittelschicht?

3. Bringt die Steuer überhaupt etwas ein?

4. Zahlen Reiche nicht ohnehin schon viel mehr Steuern?

5. Vermögen ist doch schon mehrfach besteuert, oder?

6. Müssen die Reichen ihre Immobilien und Wertpapiere verkaufen, um die Vermögensteuer zu bezahlen – und brechen dann nicht die Märkte zusammen?

7. Bedroht die Attac-Vermögensteuer Familienbetriebe und Arbeitsplätze?

8. Was ist mit der Leistung? Die Reichen haben sich das doch verdient, oder?

9. Und was ist mit landwirtschaftlichen Betrieben?

10.Ist die Bewertung von Vermögen nicht unheimlich bürokratisch und aufwändig in Relation zu den Einnahmen?

11. Ist die Kontrolle durch das Finanzamt nicht problematisch hinsichtlich Datenschutz und Privatsphäre?

12. Führt die Vermögensteuer nicht zu Kapitalflucht?

13. Ist die Bevölkerung nicht gegen eine Vermögensteuer?

Alle 13 Antworten auf einen Blick gibt es hier >>

Zur Langfassung des attac Vermögenssteuermodells >>

Der Präsident des Fiskalrates zu diesem Steuermodell

Auf Nachfrage beim Präsidenten des Fiskalrates Dr. Christoph Badelt schreibt dieser:

- Das erwartete jährliche Steueraufkommen von 22 Mrd Euro basiert auf der Annahme, dass man den Wegzug aus Österreich ähnlich kostspielig macht wie die Bezahlung der Vermögenssteuer. Abgesehen von der Frage, ob dies so leicht umsetzbar ist, könnte dieser Ansatz einmalig gemacht werden. Personen mit Vermögen über 5 Mio Euro erscheinen besonders mobil und nichts würde sie daran hindern die Kosten des Umzugs (entspricht gemäß dem Vorschlag der einmaligen Zahlung der Vermögenssteuer) in Kauf zu nehmen, um in den Folgejahren keine Vermögenssteuer zu bezahlen. Damit würden einmalig 22 Mrd Euro generiert und gleichzeitig ein Wegzug der besonders vermögenden Personen eingeleitet, die ja auch weitgehend die Eigentümer der Unternehmen in Österreich darstellen. Mittel- bis langfristig würden die Investitionen voraussichtlich stark zurückgehen, Firmen würden bereits durch die besteuerte Umsiedelung der Firmen in Ausland als Arbeitgeber wegfallen,…BIP-Wachstum runter, Steuereinnahmen runter….

- Die Problematik des Vorschlags lässt sich auch durch einen einfachen internationalen Vergleich illustrieren: Der Vorschlag würde dazu führen, dass Österreich bei weitem die höchste Nettovermögenssteuer (~4,7% des BIP) in der OECD (Durchschnitt: 0,2% des BIP) aufweisen würde. Der Anreiz für den Wegzug wäre also sehr groß.

Dr. Badelt zusammenfassend: der Vorschlag könnte vielleicht einmal bzw. kurzfristig zu hohen zusätzlichen Steuereinnahmen führen. Mittel- bis langfristig würde der Verlust von Investitionen, Arbeitsplätzen und Unternehmenssteuern zu einem deutlichen Rückgang des Steueraufkommens führen. Österreich würde sich als Wirtschaftsstandort disqualifizieren.

Politische Akzeptanz als Grundlage

Die Einführung einer Vermögenssteuer in der Europäischen Union (EU) erfordert die Berücksichtigung mehrerer rechtlicher, wirtschaftlicher und politischer Aspekte. Allen voran steht die politische Akzeptanz. Die Einführung einer EU-weiten Vermögenssteuer erfordert den Konsens der Mitgliedstaaten. Unterschiedliche nationale Interessen und politische Einstellungen gegenüber Vermögenssteuern erschweren die Umsetzung. Wichtige Grundlagen für die Einführung einer Vermögenssteuer in der EU sind:

- Rechtliche Rahmenbedingungen: Die EU verfügt über begrenzte Kompetenzen im Bereich der direkten Besteuerung; diese obliegt hauptsächlich den Mitgliedstaaten. Dennoch kann die EU Maßnahmen vorschlagen, die zur Harmonisierung der Steuersysteme beitragen und grenzüberschreitende Steuerflucht verhindern. Ein Beispiel hierfür ist die Registrierung einer Europäischen Bürgerinitiative zur Einführung einer Vermögenssteuer zur Finanzierung des ökologischen und sozialen Wandels. Europäische Bürgerinitiative mit dem Titel „Einführung einer Vermögenssteuer zur Finanzierung des ökologischen und sozialen Wandels

Weitere Ansätze, um Verteilungsgerechtigkeit zu fördern:

Reform der Einkommensbesteuerung: Progressive Besteuerung: Eine stärkere Progression des Steuersystems könnte höhere Einkommen stärker belasten und somit zur Umverteilung beitragen. Dies würde sicherstellen, dass Personen mit höherem Einkommen einen größeren Beitrag zum Gemeinwohl leisten.

Einführung oder Erhöhung von Erbschafts- und Schenkungssteuern: Vermögensübertragungen besteuern: Die Wiedereinführung oder Anhebung von Erbschafts- und Schenkungssteuern könnte dazu beitragen, die intergenerationelle Vermögenskonzentration zu reduzieren und Chancengleichheit zu fördern.

Maßnahmen gegen Steuervermeidung und -hinterziehung: Steuerschlupflöcher schließen: Durch strengere Gesetze und bessere internationale Zusammenarbeit kann Steuervermeidung reduziert werden, wodurch mehr Mittel für soziale Ausgaben zur Verfügung stehen.

Förderung von Bildung und Chancengleichheit: Investitionen in Bildung: Durch den Ausbau des Bildungssystems und die Förderung benachteiligter Gruppen kann langfristig eine gerechtere Einkommens- und Vermögensverteilung erreicht werden.

Faire Löhne, andere Unternehmensmodelle mit Gewinnbeteiligung für alle statt dem Shareholder-Value-Ansatz